Asenna sovellus

Sovelluksen asentaminen iOS:ssä

Seuraa alla olevaa videota nähdäksesi, miten asennat sivustomme verkkosovelluksena aloitusnäytöllesi.

Huom.: This feature may not be available in some browsers.

Käytät vanhentunutta selainta. Selaimesi ei mahdollisesti näytä tätä tai muita sivustoja oikein. Sinun tulisi päivittää selaimesi tai käyttää vaihtoehtoista selainta..

Aikeet myydä HelB Pohjolan Liikenteelle

- Viestiketjun aloittaja Madmax

- Aloituspäivämäärä

- Liittynyt

- 5 Maaliskuu 2010

- Viestit

- 2,836

Vs: Helb:n myynti Pohjolan liikenteelle

Taas tämä juttu on pinnalla, viimeksi kun olen tästä kuullut juttua, ei kaupunki halunnut myydä.

Mitä tarkoitat isolla toimijalla? Olisin kyllä kiinnostunut näkemään mitä pl tekee helbille, tuleeko siitä supertoimija, vai käykö niinkuin muillekin on käynyt liian isoksi kasvaessaan:shock: (Vrt. Eräs nobina tällä hetkellä)

Uutisissa oli juttua että mahdollisuudesta että VR ostaa Helb:n toiminnot on keskusteltu Helsingin ja VR:n välillä. Tuleeko tällä toimenpiteellä Pohjolan Liikenteestä liian iso peluri HSL aluelle.

Taas tämä juttu on pinnalla, viimeksi kun olen tästä kuullut juttua, ei kaupunki halunnut myydä.

Mitä tarkoitat isolla toimijalla? Olisin kyllä kiinnostunut näkemään mitä pl tekee helbille, tuleeko siitä supertoimija, vai käykö niinkuin muillekin on käynyt liian isoksi kasvaessaan:shock: (Vrt. Eräs nobina tällä hetkellä)

Missä tuo uutinen lukee? Kesäkuussahan oli metrossa juttua, että Helbiä suunnitellaan yhdistettävän HKL:ään. Kai tämä kertoo sen, että kaupunki haluaa eroon rahallisesta ongelmasta nimeltä Helb.

Ainakin päivän Hesarissa oli juttua aiheesta. Tosin asiasta on vasta käyty alustavia keskusteluja..

http://www.hs.fi/digilehti/kaupunki/Helsinki+ja+VR+pohtivat+kauppaa/a1341889142066?jako=5858c348ec1e8c693ac8a77b9da053ff

- Liittynyt

- 27 Joulukuu 2007

- Viestit

- 33

Myös eilisissä Alueuutisissa oli juttu aiheesta. Alkaa noin. 2.30 kohdasta.

http://areena.yle.fi/tv/1612720

http://areena.yle.fi/tv/1612720

Voisi olla kokonaisuudessaan aika hyvä ratkaisu. Kyllä asia tuntuu olevan vakavasti eteenpäin menossa, koska asia tuotiin julkisuuteen ja HSL:lläkin oli myönteinen suhtautuminen asiaan vaikka ei kai se yrityskauppoja voisi sinänsä estääkään. Katsotaan, tässä voi tapahtua nopeastikin jotain tai sitten koko homma kaatuu, mutta kyllä nyt Helsingin kaupungilla on selkeästi kanta, että kaupungin kassaa raskaasti kuormittavalle Helbille on tehtävä jotain.

Antero Alku

Tunnistettu jäsen

- Liittynyt

- 28 Kesäkuu 2005

- Viestit

- 7,552

Myös eilisessä Paperi-Hesarissa oli juttua. Eilen jututettiin kj. Pajusta ja VR-Yhtymän Aroa, tänään HSL:n roolissa Tatu Rauhamäkeä ja poliittista näkemystä edusti SDP:n H:gin valtuustoryhmän pj. Bergholm. Rauhamäki toivoi tilaajan näkökulmasta tervettä kilpailua ja Bergholm vastusti myymistä.Missä tuo uutinen lukee?

Tässä kannattaa kuitenkin ymmärtää, mikä HelB-kuvion todellinen merkitys on. HelB:in tappiollinen toiminta on Helsingille ja koko seudulle eduksi siten, että HelB:in tappiollinen tarjoushinnoittelu polkee kilpailutuksen hintatasoa seudulla. Se on Helsingille ja muille kunnille eduksi, sillä Helsingiltä kuluu vähemmän rahaa maksaa HelB:in tappioita HeLB:iin kuin maksaa korkeampia sopimushintoja muille yrityksille. Ongelma tässä on vain siinä, että tällainen menettely on markkinoiden laitonta häiriköintiä. Eikä ole myöskään mahdollista pumpata loputtomasti rahaa osakeyhtiöön, joka tekee jatkuvasti tappiota. OY-lain mukaan jatkuvasti tappiollinen yhtiö tulee asettaa konkurssiin. Näiden syiden vuoksi HelB:istä on valitus EU:ssa.Kai tämä kertoo sen, että kaupunki haluaa eroon rahallisesta ongelmasta nimeltä Helb.

VR-Yhtymän motiivi ostaa HelB taas selittyy luonnollisesti sillä, että on myös sen etu, että markkinoilta poistuu hintahäirikkö. Kun HelB ei ole enää kilpailemassa tappiollisin tarjouksin, Pohjolan liikenne voi muiden tapaan nostaa tarjoustensa hintoja.

Jos tilannetta on vaikea ymmärtää, niin avaan sen tässä esimerkillä (summat eivät ole tarkkoja, mutta suuruusluokka on todellinen):

HelB:illa on 30 % markkinaosuus ja HelB:in tappio on 8 M€ vuodessa. 8 M€ on siis 30 % siitä, miten paljon koko HSL-bussiliikenne tuottaa tappiota liikennöiville yhtiöille, kun oletetaan, että bussiliikenteen kustannusrakenne on kaikilla yrityksillä suunnilleen sama. Kokonaistappio on 8 M€ / 30 % eli 27 M€. HSL siis maksaa nyt 27 M€ vähemmän bussiliikenteen ostoista kuin siinä tapauksessa, että HelB kattaisi kulunsa ja tekisi nollatuloksen, jolloin HelB velottaisi HSL:ltä 8 M€ enemmän. Muut liikennöitsijät voisivat velottaa HSL:ltä yhteensä 19 M€ enemmän kuin nyt, kun niiden tarjoukset olisivat samalla tasolla kuin nollatulosta tekevällä HelB:illä.

Eli tällä hetkellä Helsingin kaupunki maksaa vuodessa 8 M€ siitä, että HSL säästää 27 M€. Kun Helsingin maksuosuus HSL:n operoinnin ostoista on vajaa 60 % ja siitä bussiliikenne ehkä puolet, Helsingin osuus tuosta HSL:n säästämästä 27 M€:sta on noin 30 % eli 8 M€. Tällä laskelmalla Helsingille on aivan sama, maksaako se HelB:in tappioita vaiko HSL:n tappioita. Mutta muille HSL-kunnille tilanne ei ole ollenkaan sama. Suurin hyötyjä lienee Espoo, jossa bussiliikenteen osuus lienee euroissa suurin HSL:n osakaskunnista. Espoon operoinnin kuntaosuus on 22 % ja vantaan 17 %, ja Vantaalla on kuitenkin enemmän junaliikennettä kuin Espoossa.

Koska Helsinginkin alueella operoivat muut yritykset kuin HelB, käytännön tilanteessa on kuitenkin Helsingillekin eduksi, että se maksaa HelB:in tappioita suoraan eika jaettuna HSL:n kautta. Sillä Helsinki maksaisi enemmän omalla alueella toimivien muiden operaattoreiden liikenteestä, jos ne voisivat hinnoitella toimintansa ilman HelB:in hintapoljentaa. Eli HelBin tappioiden maksu ei kuormita Helsingin kassaa, vaan keventää sitä.

Tämä ehkä avaa sitäkin, miksi Nobina on valittanut HelB:in toiminnasta. Tietenkin on kiva säästää rahaa saamalla yritykset toimimaan tappiolla. Mutta se ei vain ole oikein eikä laillista. Tai ainakaan minä en ymmärrä, miten se voisi olla laillista.

Antero

")

Minun Hesarissani Tatu Rauhamäkeä on haastateltu Kokoomuksen ryhmänjohtajan roolissa. Myös vihreiden valtuustoryhmän pj:tä Ville Ylikahria oli haastateltu. Hänen mukaansa nykytilanne ei vaikuta kovin reilulta kilpailuasetelmalta.tänään HSL:n roolissa Tatu Rauhamäkeä ja poliittista näkemystä edusti SDP:n H:gin valtuustoryhmän pj. Bergholm.

Olet ennenkin esittänyt saman väitteen täällä ja olen silloinkin ollut eri mieltä. Olen eri mieltä jo siitä lähtöoletuksestasi, että kustannusrakenne olisi kaikille yhtiöille sama. HelB esim. noudattaa eri työehtosopimusta kuin kilpailijansa. Voidaan myös kysyä, kuinka suuri motivaatio tehostaa toimintaa on yrityksessä, jolle omistaja sallii jatkuvan tappion tekemisen.Eli HelBin tappioiden maksu ei kuormita Helsingin kassaa, vaan keventää sitä.

Tilivuonna 2010 Nobina Finland, Veolia Transport Finland ja Pohjolan Kaupunkiliikenne tekivät yhteensä 1,5 miljoonan euron tappion yhteensä 155 miljoonan liikevaihdolla (lähteinä http://www.kauppalehti.fi/5/i/yrity...170&liikevaihtoluokka=&toimiala=&paikkakunta=, http://www.kauppalehti.fi/5/i/yrity...150&liikevaihtoluokka=&toimiala=&paikkakunta= ja http://www.kauppalehti.fi/5/i/yrity...290&liikevaihtoluokka=&toimiala=&paikkakunta=). Samalla HelB teki tappiota 4,3 miljoonaa 98 miljoonan liikevaihdolla (http://www.kauppalehti.fi/5/i/yrity...170&liikevaihtoluokka=&toimiala=&paikkakunta=).

Esitän vaihtoehtoisen (mutta yhtä lailla hypoteettisen) laskelman, jossa lasken noilla vuoden 2010 luvuilla: Oletan, että erilaisella kustannusrakenteella toimiva yhtiö olisi voinut hoitaa HelBin liikenteen samalla suhteellisella tappiolla kuin kolmen suurimman kilpailijan keskiarvo, jolloin 98 miljoonan liikevaihdoilla olisi tullut 0,9 miljoonaa tappiota. Silloin neljän suurimman liikennöitsijän yhteenlaskettu tappio olisi 2,4 miljoonaa. Jos HelBin tappioiden kattamiseen käytetyt 4,3 miljoonaa olisikin maksettu korkeampina sopimushintoina, olisivat liikennöitsijät tehneet yhteensä 1,9 miljoonaa voittoa 253 miljoonan liikevaihdolla (mikä on aika vähän, mutta bussialalla ei mitenkään epätavallista).

Asiaa voi lähestyä myös toista kautta. Hiljattain Nobina Finlandin toimitusjohtaja kertoi Hesarissa, että hintatason pitäisi nousta 4%, jotta liiketoiminta olisi kannattavaa. Vuonna 2011 HSL:n maksamat bussiliikenteen liikennöintikorvaukset olivat 271 miljoonaa euroa. 4% nousu siihen olisi 10,8 miljoonaa, kun HelBin tappio 2011 oli 5,7 miljoonaa euroa (lähde: http://omakaupunki.hs.fi/paakaupunk...uksissa_oleva_helsingin_bussiyhtio_irtisanoo/). Koska liikennöintikorvausten noususta vain osa tulisi Helsingin maksettavaksi, olisi hintatason nousu kaikille liikennöitsijöille kannattavaksi Helsingille ainakin hyvin lähellä kustannusneutraalia.

Hana, Helsingin Kokoomus haluaa myydä HelB:n, demarit vastustaa, ja Vihreillä ei ole vielä kantaa. Siitä että nykytilanne ei ole hyvä kaikki lienevät yhtä mieltä.

Ongelma on riskit. Emme tiedä kumpi on oikeassa, Kuukanko vai Antero, mutta kumpikaan ei käsittele dynaamisia vaikutuksia. Eli jos markkinoilta poistuu yksi asiakkaan omistama toimija, niin mikä on kilpailuvaikutus? Eli onko ilman riittävästi tarjoajia?

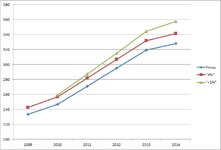

Havainnollistetaan asiaa käppyrällä. Luvut ovat miljoonia euroja. "Perus" eli sininen viiva on nyt toteutunut ja ennustettu HSL-bussiliikenteen operointikustannusten kehitys (*). 4% on ihan vaan yksinkertaisesti Kuukankon arvioima lisä. "+1''%" havainnollistaa sitä mitä tapahtuu jos vähäisemmestä kilpailusta johtuen kustannukset kasvavat joka vuosi yhden prosentin enemmän kuin muuten. Kuten kuvasta näkee niin tuo on pidemmällä aikavälillä iso juttu.

En tajua mikä se ajatus VR:lle myymisessä on. VR:lle ei ole mitään intressiä pitää hintoja kurissa, voisi jopa kuvitella että korkeammista bussiliikenteen kustannuksista seuraa enemmän liityntäliikennettä juniin, mikä taas on lisää rahaa heille.

*) Lähteet: Taloussuunnitelma 2012 ja ennuste 2013-15

http://dsjulkaisu.tjhosting.com/~hsl01/kokous/2012302-3-43343.PDF

Sekä aiempien vuosien yksikkökustannusraportit.

Ongelma on riskit. Emme tiedä kumpi on oikeassa, Kuukanko vai Antero, mutta kumpikaan ei käsittele dynaamisia vaikutuksia. Eli jos markkinoilta poistuu yksi asiakkaan omistama toimija, niin mikä on kilpailuvaikutus? Eli onko ilman riittävästi tarjoajia?

Havainnollistetaan asiaa käppyrällä. Luvut ovat miljoonia euroja. "Perus" eli sininen viiva on nyt toteutunut ja ennustettu HSL-bussiliikenteen operointikustannusten kehitys (*). 4% on ihan vaan yksinkertaisesti Kuukankon arvioima lisä. "+1''%" havainnollistaa sitä mitä tapahtuu jos vähäisemmestä kilpailusta johtuen kustannukset kasvavat joka vuosi yhden prosentin enemmän kuin muuten. Kuten kuvasta näkee niin tuo on pidemmällä aikavälillä iso juttu.

En tajua mikä se ajatus VR:lle myymisessä on. VR:lle ei ole mitään intressiä pitää hintoja kurissa, voisi jopa kuvitella että korkeammista bussiliikenteen kustannuksista seuraa enemmän liityntäliikennettä juniin, mikä taas on lisää rahaa heille.

*) Lähteet: Taloussuunnitelma 2012 ja ennuste 2013-15

http://dsjulkaisu.tjhosting.com/~hsl01/kokous/2012302-3-43343.PDF

Sekä aiempien vuosien yksikkökustannusraportit.

Liitetiedostot

Ei, vaan molemmat käsittelivät dynaamista vaikutusta olettamalla sopimushintojen nousevan. Tarkastelu oli tosin molemmilla aika karkealla tasolla, mutta epävarmuustekijöitä on niin paljon, että tarkkaa arviota ei voikaan tehdä.kumpikaan ei käsittele dynaamisia vaikutuksia

Ainakaan ei ole realistista odottaa, että yhden toimijan poistuessa markkinoilta hintataso alkaisi nousta enemmän hamaan tulevaisuuteen asti. Viimeistään siinä vaiheessa, kun toiminta alkaa olla reilusti voitollista, markkinoille tulee uusia toimijoita tasoittamaan hintojen nousua. Johan nykyiselläkin hintatasolla turkulaiset yrittäjät ovat osallistuneet HSL:n tarjouskilpailuihin ja menestystäkin on tullut. Samaisessa lehtijutussa, missä Nobina Finlandin toimitusjohtaja sanoi että kannattavaan liiketoimintaan tarvittaisin 4% nousu hintoihin, Koiviston Auton konsernijohtaja sanoi, että HSL-liikenne kiinnostaisi muuten, mutta ei nykyisellä hintatasolla.

HelBin myynti saattaa jopa epäsuorasti piristää kilpailuasetelmaa, jos se saa Helsingin muuttamaan nykyistä linjaustaan siitä, että Ruskeasuon ja Vartiokylän varikoilta ei vuokrata tilaa muille liikennöitsijöille kuin HelBille.

Antero Alku

Tunnistettu jäsen

- Liittynyt

- 28 Kesäkuu 2005

- Viestit

- 7,552

Olet aivan oikeassa siinä, että todellisten yritysten kustannusrakenteissa on eroja. Otin vain esimerkiksi HelB:in viimeksi julkistetun tappion ja tein yhden yksinkertaisen olettaman havainnollistaakseni sitä, ettei HelB:in tappio ole Helsingiltä silkkaa rahanhukka. Sillä periaatteessa HelB:in osalta on sama, maksetaanko tappio suoraan HelB:ille vai HSL:n kautta kierrättämällä HelB:ille. Samanhan osoitit omallakin esimerkilläsi, jossa vain käytit eri vuoden lukuja ja käsittelit muita yrityksiä tarkemmin luvuin.Olet ennenkin esittänyt saman väitteen täällä ja olen silloinkin ollut eri mieltä. Olen eri mieltä jo siitä lähtöoletuksestasi, että kustannusrakenne olisi kaikille yhtiöille sama. HelB esim. noudattaa eri työehtosopimusta kuin kilpailijansa. Voidaan myös kysyä, kuinka suuri motivaatio tehostaa toimintaa on yrityksessä, jolle omistaja sallii jatkuvan tappion tekemisen.

Olennaista asiassa on, mitä HelB:in tappiollisuus merkitsee markkinoille. Jos Nobina sanoo, että 4 %:n sopimushintojen nousu riittää siihen, että liiketoiminta olisi kannattavaa, se ei tarkoita sitä, että toteutuva hintataso olisi vain 4 % nykyistä suurempi. Sijoittajilla on yrityksilleen tuottotavoite joka tarkoittaa sitä, että ei riitä, että yritys kattaa myyntituloillaan kulunsa. Vaan on tuotettava voittoa, jota voidaan jakaa pääoman tuottona sijoittajille. Jos sijoittajat haluavat pääomalleen tuottoa ja 4 % hinnannousu tarkoittaa, että sitten ei tehdä enää tappiota, hintatason tulee nousta enemmän kuin 4 %.

Itse olen sillä kannalla, että Helsinki voi HelB:in omistajana päättää, että HelB:in ei tarvitse tuottaa voittoa eli tuottoa siihen sijoitetulle pääomalle. Silloin se voi toimia laillisesti hintapolkijana, sillä ei ole laitonta olla asettamatta pääomalleen tuottotavoitetta. Mutta jos HelB toimii olennaisesti tehottomammin kuin kilpailijansa, voi olla, ettei se ole kilpailukykyinen edes ilman pääoman tuottotavoitetta. Se taas johtaisi siihen, että HelB päätyy konkurssiin, jos se ei kykene voittamaan itselleen kauppoja sellaisilla hinnoilla, joilla se kattaa kulunsa ja tekee nollatulosta.

Jos HelB ei enää tee tappiollisia sopimuksia, sen pitäisi päästä vähintään nollatulokseen sitten, kun viimeinen tappiollinen sopimus päättyy. Mutta silloin sillä on monelta vuodelta kertyneitä tappioita, joiden kohtalo pitäisi ratkaista. Tappiot lienevät nyt rahoitettu omistajan pääomalainana, joka kai voi jäädä pysyväksi, joskaan tase ei ole silloin kovin ”kaunis”.

Antero

Riippuu siitä, tarkoittiko Nobinan tj kannattavuudella nollatulosta vai riittävän voiton tuovaa kannattavuutta. Noilla vuoden 2010 luvuilla 4% hinnannousu toisi neljälle suurimmalle liikennöitsijälle yli 10 miljoonan lisätulot, joka nostaisi niiden yhteenlasketun tuloksen jo yli 4 miljoonaa voitolle. Ainakaan kyse ei voi siis olla vain nollatuloksen saavuttamisesta.Jos Nobina sanoo, että 4 %:n sopimushintojen nousu riittää siihen, että liiketoiminta olisi kannattavaa, se ei tarkoita sitä, että toteutuva hintataso olisi vain 4 % nykyistä suurempi.